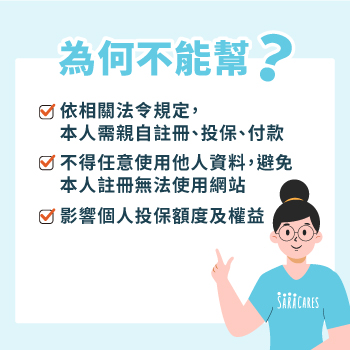

依照政府規定:經公路機關登記過、有車籍資料且發牌照之車輛皆需投保強制險,未依法投保或保險期間屆滿未再續保,臨檢或者未投保而肇事者皆會進行罰鍰。

| 未投保強制險罰緩 |

未投保而肇事者罰緩 |

| 3,000-15,000元 |

6,000-30,000元 |

強制險是針對車禍時理賠給對方的死亡、失能或醫療的費用補償, 因為是政府規定的基本保障,額度通常不高。 且亦無理賠對方的財物損失,故建議加保第三人責任險增加自身保障。

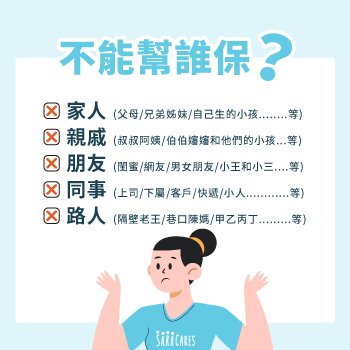

(1)車主資料:姓名、身分證號碼、生日、連絡電話、地址。

(2)車籍資料:依照行照中資料輸入至投保資料中即可。

|

強制汽車責任保險

|

凡是汽、機車所有人均應依規定投保本保險 。

屬於提供車禍受害者基本保障的政策性保險,其保障的內容範圍是有限的(賠給對方)。 |

| 任意保險 |

汽車車體損失險(車碰車) |

因車輛發生碰撞而產生的修復或維修費用。 |

| 汽車第三人責任保險 |

補足強制汽車責任保險的不足。(包括人身傷害與財物損失 ) |

| 駕駛人傷害險 |

附加在強制險或第三人責任險下,保障駕駛人。 |

| 超額責任險 |

加強第三人責任保險的不足,通常保額高,保費低。 |

| 汽車竊盜損失險 |

因車輛遭受竊盜、搶奪、強盜所致的毀損滅失,包含失竊尋回的修復費用。 |

| 乘客體傷責任險 |

被保險人因使用或管理被保險汽車發生意外事故,致乘坐或上下車之乘客受有體傷或死亡時。(駕駛有過失時才會啟動) |

汽車強制險保障內容如下:

(1)傷害醫療給付:每人最高20萬元

(2)殘廢給付:每人最高200萬元

(3)死亡給付:每人定額給付200萬

(4)每一事故理賠無上限

不可以喔!強制險是由金管會制定固定保額,為的就是保障意外事故的受害者 ,提供最基本的保障。

Q7汽車強制險中的「單一事故」不理賠,何謂「單一事故」呢?

就是『單獨一輛車』所造成的交通事故。舉例來說:撞電線桿、自行翻車、與農用車等無車籍資料的車子相撞,皆屬單一事故,這是無法理賠的。 但可附加駕駛人傷害險提高自身保障。

不行。汽車強制險會依照每年出險的次數影響續保時的費率,因此無法一次購買兩年喔!

簡單來說,加害人=製造意外的人;受害人=遭受意外的人。

Q10車禍時,被保險汽車的後座乘客受傷,屬於第三人責任保險保障的對象嗎?

所謂第三人責任險中的「第三人」是指被保險汽車以外,或與被保險汽車發生事故的其他人。所以後座乘客並不是第三人責任保險保障對象喔。後座乘客的體傷保障,可由「強制險」及「乘客體傷責任險」來補償。

強制險保障內容皆有最高給付限制,若超過強制險給付範圍,可利用第三人責任險補足。

另外第三人責任險是有保障財損方面的,所以第三人責任險是不可忽視的一部份喔!

會。

因汽車體積龐大,且造成事故後續帶來的損失金額也通常較機車來的大,若沒有買第三人責任險,一樣會遇到財務損失等無法賠償的問題,建議您一定要規劃第三人的保障!

Q13加保汽車第三人責任後,是不是遇到事故都會全賠?

不是的!

第一,這要看您當初投保的第三人額度高低(包括人身與財損),再者,看您發生事故時肇事責任的比例,這些都會影響理賠的責任分擔,保險公司通常只會負擔您被認定的責任比例區塊。

「超額」是針對超過強制汽車責任保險及汽車第三人責任保險額度不夠的部份,去加以補償。保費通常比第三人來的便宜,重要性高。

強制險雖然可以理賠車內的乘客,但額度不足時,就要透過乘客體傷責任險補強,建議常載家人朋友或客戶的駕駛投保此險種,保障人身安全。

Q16駕駛人傷害險,強制險或第三責任險都可以附加,分別有何不同?

保障範圍不同,強制險中駕駛人傷害險保障範圍為單一事故;第三責任險保障範圍則為交通事故,第三責任險範圍較廣,相對提高駕駛人的保障。

Q17網路投保完強制險後,沒有實體保單,這樣怎麼驗車?

別擔心!網路投保完成後,您的強制險的投保紀錄就會被送到關貿協會進行建檔,監理所也會同步連線這個紀錄確認您有完成投保,所以還是可以安心完成驗車喔!只要帶身分證件即可辦理!

若是您的汽車過期了,生效日不可以回溯,會以續保當日中午12 點以後生效。中午12 點以後利用網站投保,則會延到次日中午12 點生效,建議立即上網進行續保作業,以免受罰。