撞名車賠天價!如何用超額責任險來救急?

「強制險只能賠體傷!」一般車主深知只保強制險過於不足,因此有9成以上車主會加保第三人責任險加強保障,但是如果撞到高價名車,不夠賠怎麼辦?

有些人或許會有疑惑:「我已經有投保第三人責任險了,難道不夠嗎?」

就拿前幾年發生的真實新聞事件來說:20歲年輕人開車送貨,因精神不濟而撞上路邊四輛法拉利,維修費破千萬!一般人得不吃不喝20、30年才賠得起;即使有投保第三人責任險,一般保額多落於300萬~500萬元,連一半都賠不了。若有「超額責任險」的話,等於多了一筆千萬補助金幫忙止血,結果就會大大的不一樣!

什麼是超額責任險?

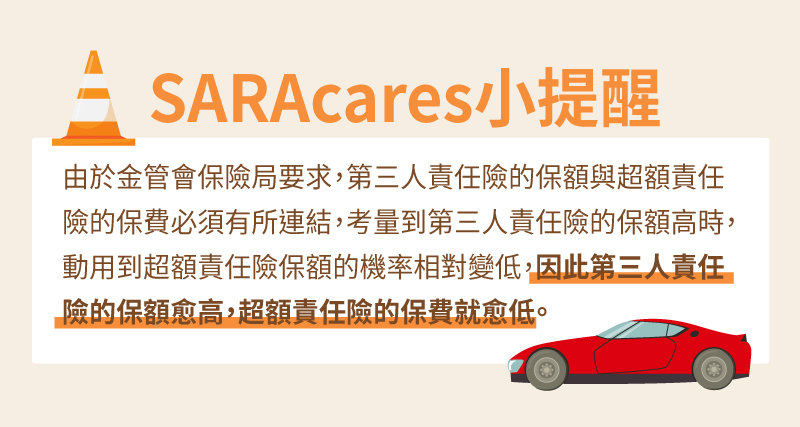

超額責任險的保障範圍與第三人責任險相同,都是針對第三人(對方駕駛、對方乘客及路人)的體傷、失能、死亡、財損理賠。超額責任險是屬於第三人責任險的附加險種,因此必須先投保第三人責任險,才能加保超額責任險。在車禍事故發生,第三人責任險保額不足時,超額責任險就可以在保額內加以彌補。超額責任險與第三人責任險差在哪裡?

一般人乍看之下,感覺「超額責任險」像是進階版的第三人責任險,其實兩者之間還是有所差異,包括:●保額使用

第三人責任險的體傷和財損的保額是各自獨立的,不能共用;超額責任險則是體傷、財損皆可在額度內共用。也就是說,假設第三人責任險總保額1000萬元,分為體傷保額900萬元,財損保額100萬元,如果不幸撞到超跑須賠償車輛損失1000萬元,即使對方人沒事,不需動用體傷賠償,也不能把體傷保額拿來使用,所以得自掏腰包拿900萬元出來作財損理賠。但同樣的情況,用超額責任險可將1000萬元全數作為財損理賠。

●保額上限

第三人責任險一般保額多落於300萬~500萬元,但超額責任險的作用就是「高價理賠」,因此幾乎都是千萬起跳,甚至2000萬元的保額也有。若撞到名車超跑,可在額度內賠償高額修車費用,以及對方駕駛、乘客體傷。

超額責任險怎樣能理賠?

超額責任險額度高、限制少,對車主來說很好用,但如何運用,以及哪些情況能用,消費者也要弄清楚,在申請理賠時更為順利。

Q1.發生車禍理賠,超額責任險何時派上用場?

當車禍發生時,對方死亡、失能、體傷的部分,優先以強制險理賠對方,強制險不足理賠的部分,才會依序以第三人責任險、超額責任險來理賠。

Q2.超額責任險每次都能理賠最高額度嗎?

超額責任險的額度並非只以「單一事故」計算,通常在條款中會明定:在保險期間,若每一事故或所有事故的賠償金額累計超過約定最高保額,多出的部分仍需由車主負擔。

也就是說,如果你的超額責任險保額為1000萬元,在保險期間僅發生一件事故,須理賠1200萬元,多出的200萬元就要自行負擔;但如果是在保險期間發生三件事故,即使每件都未達1000萬元,但累計總共1200萬元,仍要自行負擔超出的200萬元。

Q3.如果不小心自撞,超額責任險能賠嗎?

超額責任險是為了理賠第三人的保險,自撞造成的駕駛人受傷或自己車輛受損是無法理賠的。

延伸閱讀:車體險理賠範圍有哪些?甲乙丙丁式各不同

超額責任險可針對特定狀況作重點保障

目前市面上的超額責任險,除了一般第三人高額度理賠方案,有些保險公司還推出特別針對國道事故保額加倍或是理賠對象延伸至己方乘客的方案,因此在投保時,若有相對應的需求,可多留意方案細節,以挑選適合你的保障。行車上路總有大大小小的狀況,解決小事的話頂多麻煩一下,怕就怕在大事難解。有些人以為「撞到超跑這種事又不是天天有」,殊不知一次大事就抵過幾十件小事,也是這種時候最需要保險的協助。雖然強制險、第三人責任險用到的機會較大,但超額責任險的特點可是前面兩者所沒有的,等於是理賠對方的最後一道防線,當賠償破表時,比起賣腎,拿出保單申請理賠,可是划算多了。

想知道更多保障細節嗎?實際來看看 汽車險方案>>