三分鐘看懂強制險與責任險

每次買車時,都會被車商推銷強制險和第三人責任險

從來沒有關注自己買了些甚麼內容,只知道是規定要買的。直到前陣子跨年那天,坐朋友的摩托車,從仁愛路離開往信義路方向撞到一台載著眉的法拉利的前保桿,賠了一推錢,因為他沒有投保第三人責任險,他以為強制險就夠了,結果車禍並沒有人受傷,但車體有損害,所以…… 有車的朋友,一定要了解強制險和第三人責任險的差異。

強制險與第三人責任險保障範圍簡表

提醒您,無論強制險或第三人責任險,都是賠給「別人」,不是賠給自己喔!

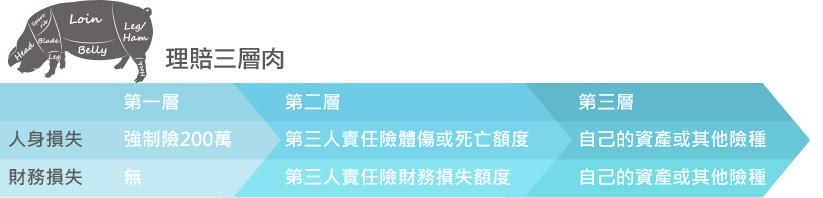

再看看車險理賠的三大項目的要點

什麼是強制險?

汽機車強制責任險,當發生車禍造成他人身故或身體受到侵害時,被害人對方可以跟我朋友的強制險申請理賠,國內機車與汽車的強制險保額都是一樣的,各家保險公司都相同,造成對方每人殘廢或身故都是賠200萬元,醫療20萬元,只有保費不同,所以下次你投保強制險時,其實只要上網比價,就可以執行購買。若交通事故跟別的車輛無關(單一事故),如自行撞到電線桿、分隔島等, 強制險則完全不會啟動理賠。

強制險特點:

1.賠償責任基礎採限額無過失責任(無須釐清責任歸屬)

2.受害人(請求權人)有直接請求權

3.政府協助設置財團法人汽車交通事故特別補償基金,且強制車主納保確保理賠金源充足

4.有車的人都必須繳納,維護保險費率之公平合理,減輕保戶負擔

5.理賠給付範圍明確

延伸閱讀 : 機車過戶被強制險卡關怎麼辦 ?

什麼是第三人責任險?

第三人責任險是彌補強制險的不足或是強制險未納入的內容。同樣也是「賠給別人」,不是賠給自己。

若跟別人發生車禍造成嚴重傷亡時,比如說造成對方身故或殘廢,最後達成和解的理賠金額很有可能遠超過兩百萬。這時候第三人責任險理賠體傷或死亡的額度就可以補上這個額度差距理賠給對方。另外,第三人責任險通常也包含理賠財務損失的額度(簡稱財損),如果發生事故造成對方車子或是其他財物損失,第三人責任險的財損就用得上。

對於像SARAcares朋友這種狀況,建議在買汽機車責任險時,注意保障項目中,是否有超額責任險 **有些保險公司的商品這部份的保額能高達1,000萬元,且包括傷害與財損賠償,機車與汽車都有,一般人大多會疏忽這部份,直到不小心撞到名車時才後悔。聰明的你可別忘了。(延伸閱讀:車禍理賠第一步靠自己)

投保前有問題可先諮詢,一對一為你解惑!