一張表看懂刷卡贈送、自購、跟團旅行社投保旅平險的差別在哪?

臨時決定要利用連假到沖繩渡假,時間緊迫趕緊上網訂房、訂機票、看旅程攻略。忽然瞥到一篇文章標題:「出國旅遊保險怎麼買才划算又有保障?」 不看還好,點進去一看,看得我整個人矇了。之前都以為刷信用卡買票或付團費,就是已經有保險了,也沒搞清楚到底哪些狀況會賠。看網友案例,如果在國外需要就醫,醫藥費之高,我的老天鵝阿!出國方知台灣健保好啊!翻查網友分享,才知買海外旅遊平安險沒那麼簡單!(哭倒)

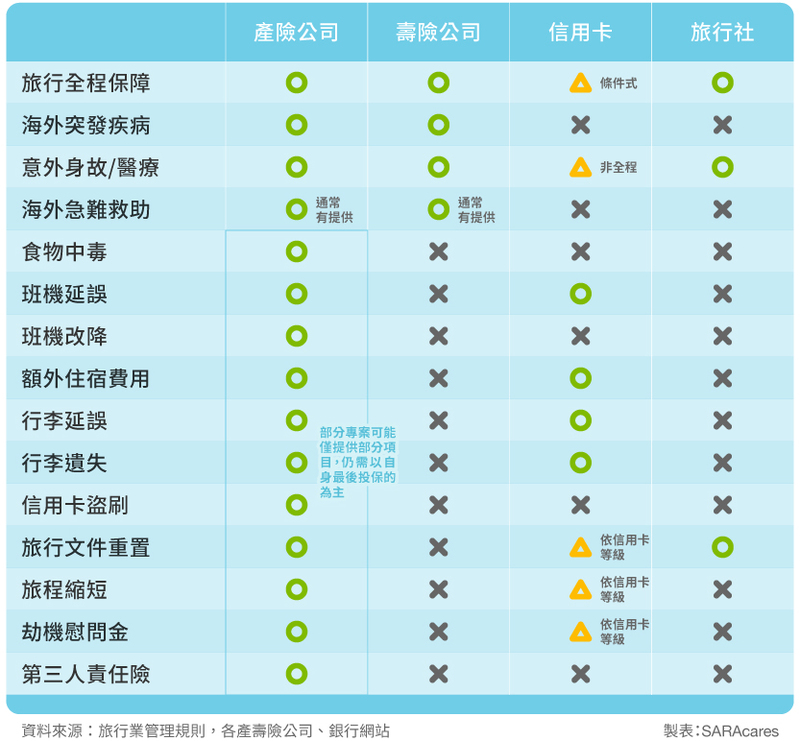

自己整理一下,可以獲得旅平險保障大概有三種方式:個人自費投保、旅行社贈送、刷卡贈送。另外,不管是壽險或產險公司都有旅遊平安保險,但保障內容各有不同,歷經了數小時翻閱艱澀難懂的商品條款以及各家信用卡優惠的比較,終於理出一些頭緒。

跟團時,旅行社保的是什麼?

只要是有牌的旅行業,根據旅行業管理規則第53條,一定都要保旅遊責任保險(如果沒有幫您保,您懂的),投保最低金額及範圍:

(1) 每一旅客意外死亡新臺幣200萬元。

(2) 每一旅客因意外事故所致體傷之醫療費用新臺幣3萬元。

(3) 旅客家屬前往海外或來中華民國處理善後所必需支出之費用新臺幣10萬元;國內旅遊善後處理費用新臺幣5萬元。

(4) 每一旅客證件遺失之損害賠償費用新臺幣2000元。

根據以上資料,旅行社投保的旅行業責任保險雖然含有意外保障,但沒有海外緊急救援的服務項目,也沒有突發疾病保障,並且只提供證件遺失賠償而已。另外,因為旅遊責任保險承保的是「旅平業者被告或被求償後的損失」,換句話說如果小編在跟團旅遊的過程不幸意外身故,對我有扶養責任的親屬可以對旅行業者求償,但如果是其他無扶養責任的親人需要這筆保險理賠金,責任險可就完全不賠囉。(之前嚴重的國道蝶戀花事件就出過這樣的理賠爭議)(延伸閱讀:國內輕旅險活用密技)

信用卡保的是什麼?

信用卡送的保險通常是「公共運輸工具旅行平安保險」和「旅遊不便險」,若您使用的信用卡為該發卡行更高等級的信用卡,保障可能還會有「海外全程險」及「傷害醫療險」,但國外醫療的「海外突發疾病」通常是沒有的。除此之外,不同的銀行信用卡贈送旅平險還有不同的限制,例如:「只有保障在使用大眾交通工具期間或往返機場時」、「必須刷滿一定比例的團費或機票」、「只贈送持卡人本人旅平險」、「保障時間有上限」…等諸多需注意的事。由於發卡銀行會根據成本、策略調整持卡優惠內容,所以購買機票或支付團費前,最好還是要跟發卡銀行詢問清楚。

那我自己個人投保總可以吧?

可以!旅平險的保費其實也沒有很貴,與其花時間跟發卡銀行確認缺哪些項目再加保補齊,乾脆自己挑商品一次買足快些,但該找壽險公司還是產險公司買呢? 壽險公司的旅平險商品,因能銷售關於人身安全的補償,對於個人醫療保障的部分,可能還會提供「出院後療養」的理賠金;產險公司的旅平險商品,則會有「班機延誤/取消」這種旅程中經常會發生的不便狀況之保障,而由於法規的限制、「旅遊不便險」是只有產險公司才會提供的保障。

小編細心比較後,還發現一件事:產險公司的旅平險,除了該有的意外殘廢保額、海外突發疾病、海外急難救助之外,通常還會有各種五花八門的旅遊不便險理賠項目,像是班機延誤或取消,行李延誤、遺失、額外住宿費用、文件重置費用等等,都在保障範圍裡,真的很貼心!(延伸閱讀:行李延誤遺失理賠學問全在這) 如果還是霧煞煞,來來來,SARAcares好人做到底,數小時的苦讀整理成表格一次讓大家秒懂啦!(延伸閱讀:逃離旅平險的選擇障礙)