運動保險 最需要了解的四件事

愛運動的你,先來個腦筋急轉彎!

你知道去年台灣舉辦了多少場路跑活動嗎?

答案是703場,平均每天有1-2場,這個活動密度應該能拿奧運金牌了。

如果你連「大阪馬」、「殭屍路跑」、「螢光夜跑」、「媽祖路跑」都參加過的話,你會不會擔心在活動過程中可能發生意外或受傷呢? 我想不少人可能會說:「啊,主辦單位應該有幫我買保險了啦...」。但你知道嗎,其實主辦單位保的是「公共意外責任險」,必須是傷者向主辦單位提出求償,主辦單位和保險公司出面一起協商出一個「適當」的理賠金額後(可能還要上法院協商),保險公司再給這筆錢算是補償你對主辦單位求償造成的主辦單位損失。

想想看,光是向主辦單位求償,像八仙塵爆這種高損失金額又多人受害的例子,事發至今已快兩年,有些還在訴訟求償,相當耗時...原因就在於公共意外責任險的承保範圍『被保險人因在保險期間內發生下列意外事故所致第三人體傷、死亡或第三人財物損害,依法應負賠償責任,而受賠償請求時,本公司對被保險人負賠償之責blabla..』 小編建議,面對求償過程較為冗長且金額不固定的責任險,自行買個保險,保障自己較實際。讓我一起來看看最新的運動險吧。

運動保險 最重要的四件事

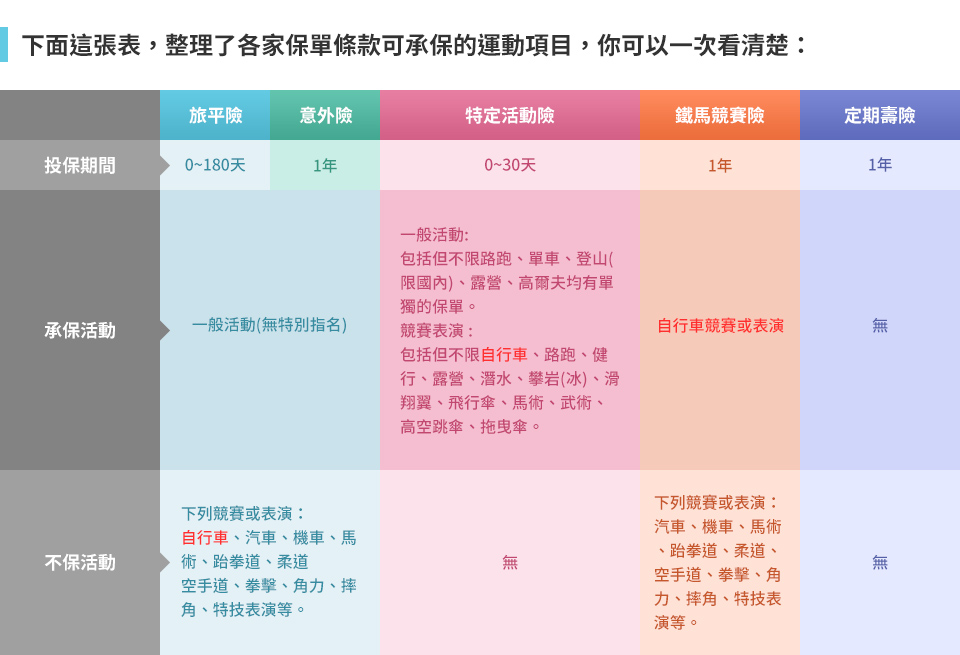

目前市面上可投保的運動保障相關險種包括旅平險、特定活動險、鐵馬競賽險、意外險、定期壽險五大類。建議投保前一定要看先看條款,魔鬼跟權益都藏在細節裏,小編自創一套運動險重點提示給大家參考

1.多數只賠「意外」,除非有包含特定事故或壽險

一般運動險是由意外險變形來的,保障的範圍都強調是理賠意外所造成的死殘或就醫,「意外」是指非疾病引起之外來突發事故,如果是疾病導致的身故就不會在理賠範圍內;有些運動險專案會在「意外」之外,再加「特定事故」,把一些有意外或疾病肇因認定爭議的狀況,用附表的形式列出來,大約會有三四十項(如下方運動保險理賠原則整理表)。

「特定事故」大多屬於非碰撞或非惡意類,偏向因氣候環境變化造成非疾病引起的事故,如高山症、潛水夫病、中暑、熱衰竭等等。這裏要注意當保險公司理賠時,多數由意外險變形的運動險因未做「特定事故」定義,在醫療理賠時容易出現問題。

所以如果希望醫療理賠能夠較沒爭議的話,可以考慮含特定事故的運動險滴!但若是疾病引起的傷害,如高血壓(>140/90Hg)、心臟病、家族心臟病史( 60歲前發病紀錄)、高血脂( >240Mg/DI)、糖尿病、腎功能異常、癲癇等,是不會理賠的。當然,受限於早期單調的險種,介於「意外」、「非意外」造成理賠爭議的新聞報導最多,最常上新聞的有猝死( sudden death)不賠,保險公司最常給的理由是「故意挑戰體能極限非意外死亡」,雖然你說我又不是故意讓心臟掛點.....

若你很care猝死這個保障→→買一年期定期壽險,肯定賠。因為壽險只要是身故,不論意外非意外都賠 (但若是自殺或他殺不賠)。 原則上,無論旅平險、特定活動險、意外險、鐵馬險對意外的定義都蠻相似的,唯有「特定活動險」對於意外非意外的個人體質因素的醫療有爭議的部分做了更明確的理賠定義。而**定期壽險,則是不論意外與否,只要是身故都賠, 對於運動頻率高且不間斷,又特別擔心不小心撒手人寰的人,則是一個選項。

2.購買前確認活動,避免買錯

大部分運動可用保險如旅平險、鐵馬競賽險、特定活動險只是把意外險分拆成更精準的天數、地區、擴增保障項目。基本上,你可以忘記意外、旅平、鐵馬、特定活動這些名詞了,直接看保單條款,先看「承保範圍」,你會發現,基本上都在強調意外所致殘廢或死亡時的保障。差異在於你所要找的運動險,是否包含了你要的活動或比賽。建議選擇時要注意以下幾點:

(1)參加的是一般運動,還是競賽表演?

因各種競賽型式越來越多樣化和休閒化, 除了一些傳統的重要賽事外,競賽與活動的分野日漸模糊,旅遊與活動的分野也是。原則上保險公司是不喜歡承保競賽的,因為賠率相對較高,但有時候又很難區分這些活動的相對危險性,所以不少保險公司會一般旅平險、意外險、競賽險保單條款中列示出「不保事項」,指定了不保的競賽項目如自行車、汽車、機車、馬術、跆拳道、柔道、空手道、拳擊、角力、摔角、特技表演等,這些是百分之百不賠的項目。 所以聰明的你若是確定要參加比賽,最好看一下你要參加的比賽是否包含在上列的「不保事項」中,若是,那就必須去找「特定活動險」或「鐵馬競賽險」。然後再想想你的重點是死殘還是醫療,若是死殘則各種運動險都沒差;若是醫療,就要回頭去仔細檢視「特定事故」中有沒有承保你擔心的情況,若有包括,你買了才有用。 至於一般運動,就依你的偏好去選擇「旅平險」、「意外險」、「定期壽險」都可。

(2)一些特定運動險種的選擇重點

如果是熱愛自行車運動的朋友,肯定擔心寶貝車損壞,或是遇到交通事故等等,這就需要「鐵馬競賽險」,因為能保障自身車體碰撞的損失(但非碰撞造成的損壞不賠),以及與機車或汽車發生的交通事故。其他還有租Ubike失竊,撞到人造成的責任賠償,行程中的燒燙傷或意外受傷等等,都在理賠範圍內。小編是覺得,準備要單車環島的人,其實頗需要這類的險種呢!延伸閱讀: 自行車看來要單獨投保了

另外,如果是愛打高爾夫球的朋友們,一桿進洞險保障你,各家保額從1~5萬不一,可依照自己需求選擇。

3.比較保額與保費,選擇最適合自己的方案

運動險的保障項目,簡單來看就身故殘廢、傷害醫療、責任險三大區塊,看你在運動過程中所擔心的重點而定。

(1)主約保額

看你需要多少的意外險殘廢或死亡額度 這個部分因人而異, 若你已有一堆保單來保障身故或殘廢時,可以不太care這邊。但若是一堆保單加總的保額,還是無法cover你不幸意外殘廢或身故後家中的經濟狀況,那就建議多少拉高這部分的額度。

(2)傷害醫療

最常用到 運動碰撞受傷、骨折、挫傷都要進醫院報到。可能門診躺一下、或住院、或回家休養復健。這些都跟傷害醫療的保額和項目有關,這部分的細項有意外住院、門診、實支實付、手術、骨折未住院給付、臉部傷燙傷等,每項的賠償金額建議詳看保單條款,各家都有差異,保額差距很大,從零到數十萬元不等。

(3)不便險關注你和別人的損失

一般運動險的不便險包括撞傷別人的個人責任、自己或他人的運動器材碰撞損壞、自己受傷送院轉院搬移等急難救助三個是最常見的。另外會加上一些特別的如一桿進洞費用補貼自己,或是手機失竊、鐵馬故障或交通工具誤點的交通補償,食物中毒。若是出國運動的人,則會再加上海外突發疾病、行李遺失、行李延誤等等。

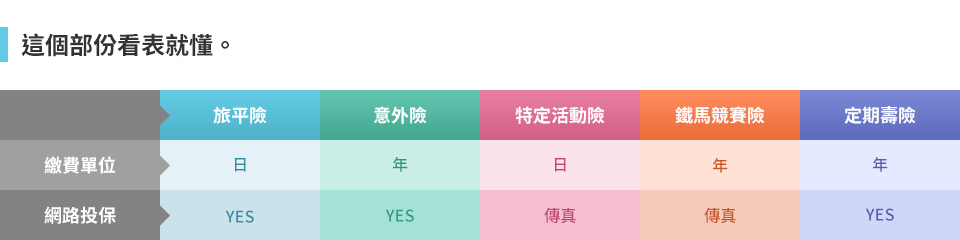

4.選擇投保方式,簡單方便

選擇不同的方案,會用不同的投保方式,包括真人簽約、傳真、網路。依照個人的需求去做選擇。網路投保有各家商品嗎 ?

SARAcares整理這些,希望對於愛運動的朋友有些幫助,當你需要或有人跟你談到運動險時,你也能有自己的主張和看法。延伸閱讀:活用輕旅險

熱銷運動險方案馬上看

投保前有問題可先諮詢,一對一為你解惑!