你的住院醫療險額度夠嗎?日額、實支實付大不同!(下)

當我們擔心昂貴的住院醫療費用時,因自身傷病或照顧家人而無法工作,既開不了源又無法節流,為避免這種「人財兩失」的情況發生,預先購買醫療險不可少。但每個保險方案細節不盡相同,並非有保就都有理賠。

自上一篇我們瞭解到住院醫療險有實支實付與日額兩類,雖然說大多會較推薦實支實付型,是因為日額型本身受限於每日額度,不理賠超出的部分。但日額型是以住院天數、手術次數為根據,與實際花費不用完全相符,所以還是具備一些實支實付型所沒有的優勢。從下表可以更清楚看出它們各自的細節差異,才知道在什麼狀況下適用。

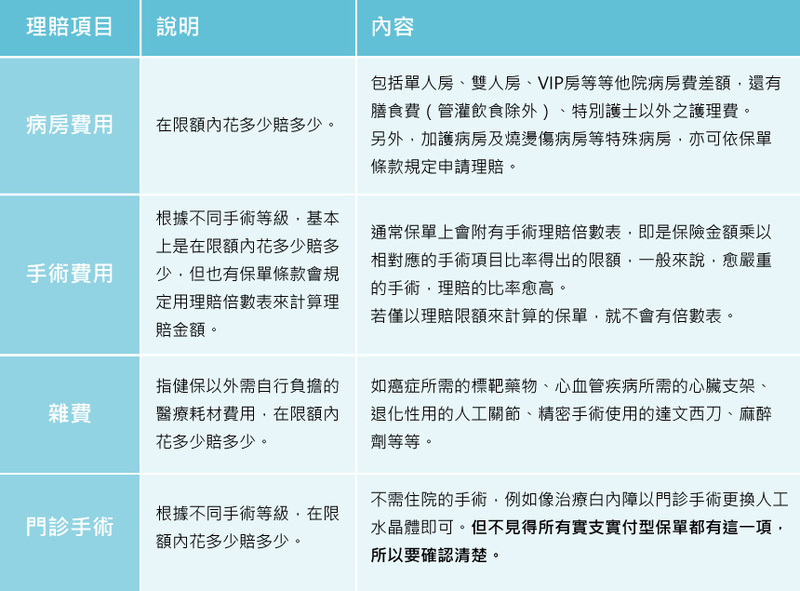

【實支實付】

※ 以上資料由SARAcares統整

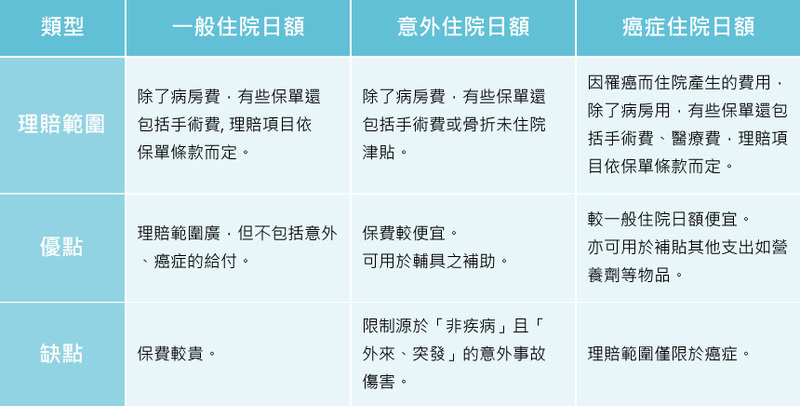

【日額】

住院日額類型分為三種,除了大多數的民眾較常使用到的一般住院或意外住院,還有癌症住院,如下表比較:

※ 以上資料由SARAcares統整

不同險種各有優缺,所以選擇的時候依自身狀況來評斷,以住院醫療險來說,若住院天數愈長、自費項目及雜費愈少,「日額」型會比較適合;反之,如果住院天數短、自費項目及雜費多,甚至需要用到健保不給付的用藥,例如癌症的標靶藥物,這時就用「實支實付」型對被保險人較有利。

買第二張保單須誠實告知,理賠時正副本皆可用

一般人知道投保要誠實告知自身狀況,但像是有些人想多買幾張實支實付的住院醫療保單來加強保障,在買第二家保單前,還需誠實告知保險公司自己先前已擁有另一張保單。如果保險公司瞭解也願意承保的話,發生理賠時,可分別向兩家保險公司申請理賠金,如此一來,也大大提升保障,避免理賠上限無法補足醫療費的狀況。另外,在理賠時,也常發生的「正本、副本理賠」的問題。一般來說,醫療險在理賠時,大多會需要收據,尤其對實支實付型的理賠是必要的。若同時投保兩家公司以上的保單,就會用到「副本」。所謂「副本」就是把醫藥費收據拿去影印,請醫院蓋上「與正本相符」的章為證。

看看法規這樣說....

根據法規敘述,「人身保險商品審查應注意事項」裡的第48點有這樣的內容:

「實支實付型傷害醫療保險商品其保險金之申領,如不接受收據影本、抄本、謄本等文件者,應依下列方式辦理:

(一)被保險人於投保時已通知保險公司有投保其他商業實支實付型醫療保險,而保險公司未拒絕承保者,其對同一保險事故已獲其他保險契約給付部分仍應負給付責任。

(二)同一家保險公司承保同一被保險人二張以上不接受收據影本、抄本、謄本等文件之實支實付型醫療保險商品者,對同一被保險人於同一保險事故已獲該保險公司其他人身保險契約給付部分,仍應負給付責任。

前項處理方式,應於要保書中揭露,並由要保人簽署同意。」

由此可見,法規裡頭並沒有提到只能用正本來理賠的事,所以如果有業務員告訴我們只接受正本才理賠,或是說依法律規定不能販售副本理賠的保單,其實通常只是那間保險公司如此規定,而業務員就照著說。不過相對的,民眾向第二家以上的公司投保實支實付險之前,也要先誠實告知保險公司,自己是否已有投保別家同質性商品,好讓保險公司判斷是否該承保。

醫療險是「人活著時」的人身基本保障,不是和老天爺賭運氣的投機項目,看看每天有多少人跑醫院,病房又是如何一位難求,就知道這樣的情形有多常發生了。所以在經濟能力許可下,最好每一位家人都具備這些保險,尤其身為家中經濟支柱者,建議挑長期保險方案會比較有利。而且住院醫療險和年齡關係可大了!年紀愈大保費愈貴,所以無論如何住院醫療險一定要趁早規劃。

投保前有問題可先諮詢,一對一為你解惑!