撞超跑不夠賠? 超額責任險彌補任意第三人責任險不足!

近年來超跑車禍事件愈來愈多,在新聞上屢屢出現,一般人可能覺得與這種事無緣,但在「超跑滿街跑」的情況下,實際上發生可不少,光是撞上一輛,高額賠償金的重擔瞬間壓在身上,甚至可能壓垮整個家庭。

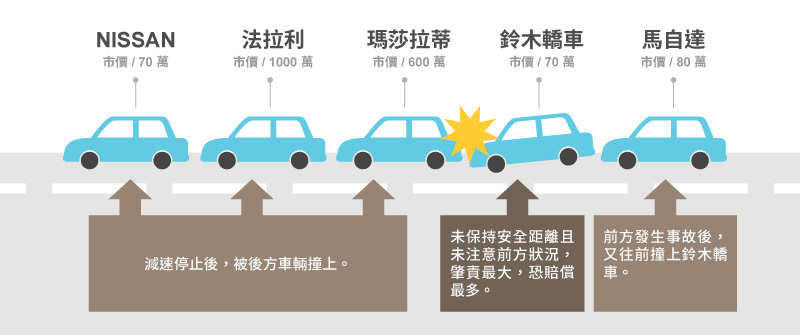

像是國道上曾發生一起鈴木轎車追撞瑪莎拉蒂和法拉利的慘痛案件,在網路上引起許多討論,根據報導指出,這次連環車禍共有五輛車受到影響。起因是排在前方的第一輛NISSAN轎車因車流堵塞於是放慢速度停下來,而後方車輛也跟著停下來。但排序第四的鈴木汽車沒有保持好車距且未注意前方路況,先是撞上排序第三的瑪莎拉蒂,而瑪莎拉蒂又往前撞擊排序第二的法拉利,導致這起連環車禍發生。

車禍撞出鉅額賠償,超額責任險成安全網

由於這輛鈴木轎車的駕駛有較大的肇事責任,使得網友們紛紛替他捏冷汗,甚至還整理出了相關車輛的價格,做為理賠的參考。看完這理賠價碼,真的只能說,希望那位鈴木汽車駕駛本身有買「超額責任險」,不然這下真的要變賣家產才能賠對方了!

(國道連環車禍說明圖)

從圖片可以看出,光是兩台名車的市價就已超過千萬,估計維修起來也要破百萬。在這種情況下,任意第三人責任險(註1)的財損額度數十萬是絕對不夠,只能依賴加保的「超額責任險」才能理賠。

註1:想瞭解第三人責任險請看這裡

接下來我們同樣用一張圖表和問答題組來簡單說明超額責任險的理賠內容。

※少數保險公司方案有綁特定條件,若同時保【超額責任險】+【乘客體傷責任險】時,超額責任險理賠對象包含己方乘客。

超額責任險問答小教室

Q1:「超額責任險」究竟是什麼?

A:

超額責任險就是當你發生車禍須理賠對方時,但強制險和第三人責任險都不夠賠的情況下,會啟動理賠機制的一種車險。特性是具有非常高的理賠額度,體傷責任與財損責任都有。通常又分成甲式與乙式,差別在於甲式比乙式多了自己車內的乘客體傷責任險。

Q2:投保「超額責任險」有哪些規則與限制呢?

A:

超額責任險是一種附加保險,無法單獨購買,必須搭配「第三人責任險」才可以購買。通常都是投保第三人責任險時,另外再加購上去。

Q3:「超額責任險」的保障內容是?

A:

「超額責任險」包含體傷與財損責任兩大範圍,理賠額度可依保費調高,從數百萬到千萬元以上不等。對於擔心撞到名貴跑車或重大賠償事故的人來說,是加保的最好選擇。且超額責任險的保費便宜,可得到的額度卻非常高,CP值相當優秀。

目前在台灣的街道上,見到名貴跑車的機率越來越頻繁,像是台北市內湖科學園區,甚至有「超跑園區」的稱號,而附近也有許多超跑展示店構成的「超跑一條街」。近年來,豪華跑車的市場,不僅在台灣蓬勃發展且相當穩定,伴隨而來的,便是跑車出車禍的案件越來越多。為了避免肇事的駕駛人無法負擔龐大費用,所以保險公司也都極力推廣「超額責任險」這項商品。重要的保險,就是用來轉嫁自己無法承擔的風險,如果從這角度來說的話,「超額責任險」的確是駕駛人不可欠缺的重要保險之一。

超額責任險特性

啟動順序與條件

強制險 → 不適用時或是超過了 → 啟動任意第三人責任險 → 額度不夠了 → 啟動超額責任險

車禍發生時,當強制險和第三人責任險都無法賠償或額度不足時,才會動用「超額責任險」。與第三人責任險一樣,也是在有肇事責任的前提下,並用完第三人責任險的額度時才啟動。

繼上一篇「第三人責任險」與這一篇「超額責任險」後,算是講完兩種車險了,不曉得大家有沒有清楚一些?不過有一點要注意,這兩種險在賠償第三人的時候,都扮演著極重要的角色,但如果是我方乘客受傷時,就只有強制險有賠自己車上的乘客了(因為強制險是賠駕駛自己以外的人,我方乘客也算),且額度不高,只有20萬。如果車上乘客真發生較嚴重的傷勢或需住院開刀等等,20萬可能也不太夠,這時就必須認識一下甲式的超額責任險也包含的:乘客險。

延伸閱讀:超方便懶人包!一次看懂更多險種!