各種車險大補帖快速搞懂!如何投保汽車險一點都不難!

不知大家是否常這樣想:開個車還要買保險,真是好麻煩!而且汽車保險名目又一堆,什麼強制險、什麼任意第三人的,實在霧煞煞!別擔心,其實車險沒有這麼難,只要能夠融會貫通,把觀念建構起來,很快就能舉一反三,理解更多。看完我們整理的這篇筆記,包準大家在短時間內就有一定收穫!

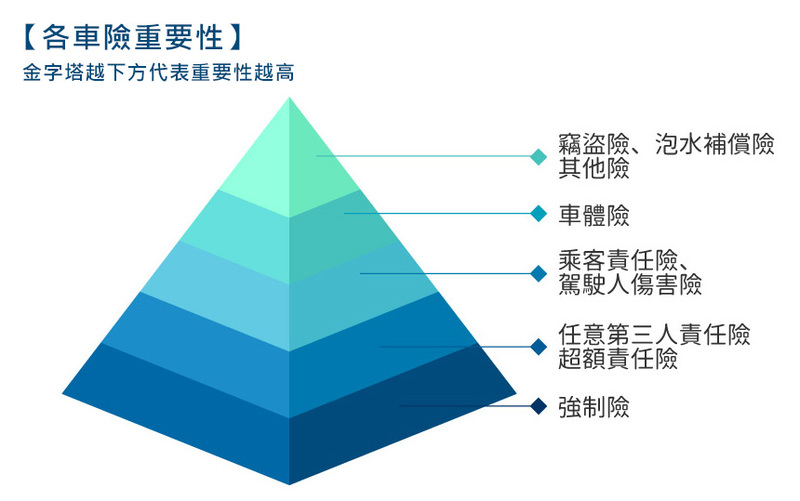

保險,就是要轉嫁自己無法承擔的風險。從這角度來看,車險在生活中的重要性非同小可,尤其對一天生活裡,固定有幾小時在車上的人來說,更是重要。通常能夠用小小花費,得到極大保障,且狀況又容易發生的,應該要優先投保;反過來說,若是承擔得起的風險、或有替代方案能夠補足保障的,投保重要性就較小,可以等到手頭較寬裕時再買。那麼眾多汽車險商品,其購買順序又該如何評估才好?

不管你是龜速車還是街頭老手,基本的「強制險」及「任意第三人責任險」絕不能少!

想要有更高的承受風險能力,可視你的駕駛習性及需求而訂,逐層向上增加保障。

↑ 投保汽車險時應先瞭解其重要性

強制險是政府規定的,所以大家都會買,但因強制險只賠人身,對於車體及財物損失的部分並沒有理賠,當發生車禍,車輛有嚴重毀損的狀況時,就會需要任意第三人責任險來補足這一塊。以重要性來說,這兩者是同樣重要,因此建議最少一定要有「強制險+任意第三人責任險」才能夠開車上路,這不僅是為了自己也是為了別人。

重點都在這!一次看懂各種汽車險保障內容!

|

保險項目 |

保障內容 |

保障對象 |

重要性 |

|

|

政府規定必保,只賠人身傷害,單一受害人最多可賠失能/身故200萬與體傷20萬,額度不高,每一事故理賠人數不限。 |

乘客+第三人 |

◎◎◎◎◎ 政府規定不保會被罰。 |

|

|

人身傷害及車輛財損都有保障,有事故理賠總額的限制。 |

第三人+對方車輛 |

◎◎◎◎◎ 開車上路最基本的保險。 |

|

|

當任意第三人責任險保額不足時才會啟動的保險。其保障範圍與第三人責任險相同,有極大的保障額度,只能附加投保,無法單買。 |

第三人+對方車輛 |

◎◎◎◎◎ 很怕A到超跑名車的可以加保! |

|

|

專門賠償我方乘客,但須我方駕駛有肇事責任害乘客受傷,且乘客求償時才啟動。 |

我方乘客 |

◎◎◎ 經常載朋友同事或客戶的建議加保。 |

|

|

附加於強制險或任意第三人責任險上,附加於後者的保障較齊全,專門保障我方駕駛人體傷。 |

駕駛人 |

◎◎◎ 覺得自身意外險額度不足、需長時間開車通勤或職業駕駛人建議可加保 |

|

|

有甲乙丙丁四式,理賠範圍各有不同,都是保障自身車體的毀損,另外須注意駕駛人身份影響賠償的問題。另外因車子會折舊,所以新車會比舊車還需要。 |

我方車體損失 |

◎◎ 愛車超寶貴或買了新車怕上路就刮傷車的人可考慮 |

|

|

只保障整輛車的失竊,不包含零件遺失,賠償整輛車折舊後的剩餘價值,理賠時須扣自付額。 |

保險車輛 |

◎◎ 很怕整輛愛車被偷走的人可以加保 |

|

|

保障因天災積水導致車體內外受損的保險。 |

保險車輛 |

◎ 車子常停在河堤或是容易淹水地區的人可考慮 |

|

|

依保單條款敘述 |

依保單條款敘述 |

◎ 視自身需求投保 |

一張表釐清車禍時各種車險賠給誰,不再搞混!

想增加保障,需評估自身駕駛需求

必備汽車保險───── 強制險、第三人責任險

考量額度是否夠用?───── 超額責任險

考量自身使用狀況是否仍有保障上的漏洞?───── 乘客責任險、駕駛人傷害險、車體險、竊盜險、其他汽車險

有了前面說的必備車險後,如果還想增加保障的話,不妨再以「額度是否夠用?」以及針對「自身使用狀況是否仍有保障上的漏洞?」等考量來補足保險。這時額度的部分可以購買「超額責任險」來解決,例如擔心撞到跑車、闖大禍等等。漏洞補強的部分則可購買「駕駛人傷害險」、「乘客險」來補強。如還擔心自己車輛會有什麼損失,最後再考量投保「車體險」、「竊盜險」或其他保險來解決煩惱。

另外補充說明,駕駛人傷害險跟意外險在保障範圍上有重疊到,而乘客若是自己親人,也可以改用別種人身保險來加強親人體傷的保障,這都是可以思考再調整的。而攸關自身車輛財損的保險,應該最後考慮。畢竟自己的車,價值多少都是自身經濟能力尚能負擔的,且車子一使用就開始折舊,風險再大也不過就是一輛車的剩餘價值。但駕駛人上路,發生事故會賠別人多少?我們完全無法預料,這才是最大的風險。建構好這些保障,避免車禍悲劇發生時自己卻無能為力,才是汽車保險的真諦。

↑ 駕駛人買好並買對車險才能安心上路

一句話快速理解汽車險名詞

車禍事故時的各方代稱:第一人:有買保險的駕駛人自己

第二人:我方乘客

第三人:泛指第一、第二人以外所被牽連到的人,通常指對方車輛上的人及路上行人,也可以說是「車外的人」

一句話說明各種汽車險

強制險:政府規定一定要保,不保被抓到還會罰錢,拿來賠別人身體損傷用的,避免你車禍肇事後連一毛錢都掏不出來的保險。

任意第三人責任險:

由於強制險只賠對方體傷,所以有了這項能賠對方體傷也能賠車子損失的保險,但額度仍然有限。

延伸閱讀:一則車禍理賠案例告訴你,有無任意第三人責任險差很大!

超額責任險:

如果擔心撞到跑車或擔心造成非常嚴重的傷亡事件,就可以加保的保險,理賠額度相當高。

延伸閱讀:超跑滿街!車禍不夠賠該怎辦?別擔心,靠它就對了!

乘客責任險:

若我方駕駛有肇事責任害乘客受傷,當乘客求償時,這項保險便能啟動理賠,是專門保障肇事方所載之乘客的保險。

駕駛人傷害險:

分為兩種,一種依附在強制險上,一種依附在任意第三人責任險上,是專門保障我方駕駛人的保險,也可選擇用意外險來補足這項保障。

車體險:

分甲乙丙丁四式,是保來賠自己車子的毀損,四式的差別在於理賠範圍不同。

竊盜險:

賠自己車子被整輛竊盜的風險。

泡水補償等其他保險:

針對天災或各種狀況造成車輛損失的保險。

投保前有問題可先諮詢,一對一為你解惑!