有投保車險,出車禍都交給保險公司處理就好?

開車出門,交通事故是大家最不願意卻難免會遇到的意外,投保汽車險的必要性自然不在話下,但是,事發後該怎麼處理才能事半功倍又免除後患呢?

「直接交給保險業務員就好了呀!」

如果你也這麼想,小心到頭來吃虧的還是自己喔!

報警第一優先 必要單證蒐集完整

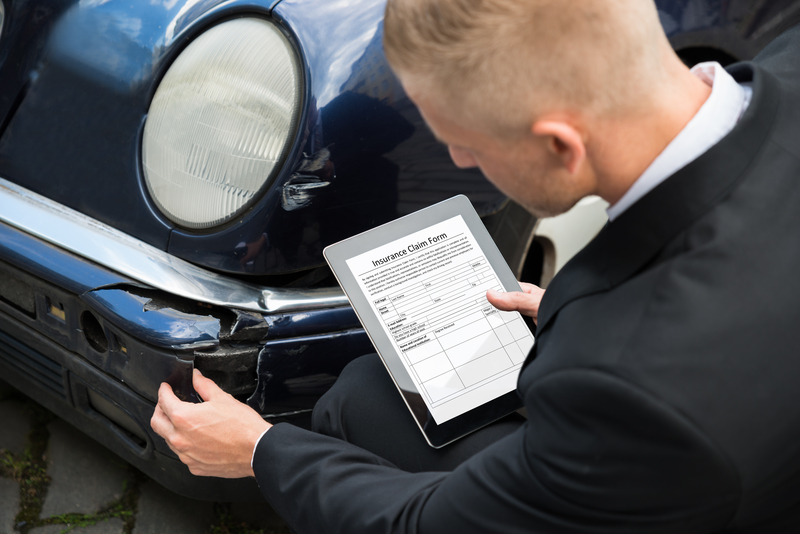

發生車禍,記得第一個動作是向警方報案,除了協助處理現場,最主要在避免日後產生事故認定爭議,保障自己權益,若有需要可勤調行車紀錄器與監視器(例如警察局、村里長、周遭汽車、商家),做為必要佐證、減少糾紛。而事發當下,除了報案以及拍照存證外,當然要儘快通知並等待保險公司專員到來,不過,在這之前,記得千萬不要和對方有任何賠付的承諾,因為責任的釐清和肇責的比例尚待認定,而且攸關後續保險賠償問題,隨口答應任何條件恐怕造成多餘困擾。

申請理賠必要單據

|

提供單位 |

表單名稱 |

|

警方 |

.交通事故當事人登記聯單注意事項 |

|

車鑑會 |

事故鑑定報告 |

|

醫院 |

.醫療單據 |

|

醫院(救護車費用)、計程車(收據)、當事人(自駕依距離計算合理交通費用) |

交通費 |

|

修車廠 |

.維修報價 |

|

公司(僱主) |

.請假單 |

參與協調過程 保障權益避免損失

既然如此,為什麼不直接交給保險公司就好了呢?事實上,保險公司處理事故流程主要在到達現場瞭解詳情後,協助相關單證資料蒐集並幫忙申請理賠(記得要在期限內辦理完成),然後進行賠償評估,雙方認知若有落差則需進一步協調,最後才能通知保戶撥款。

也就是說,保險公司雖然介入「應否理賠」階段,但「理賠金額」仍須被保險人與受害人達成協議後,才能據實給付。更何況,萬一有體傷甚至死亡事件,還會有刑事責任,不可能由保險公司全權代理。建議除了瞭解對方需求並釋出誠意溝通,也有必要先與保險公司達成共識,並追蹤保險公司的處理進度,才能用最短時間圓滿解決問題。

善用保險資源 牢記五步驟

處理交通事故,保險公司雖然既專業又有充分資源,但還是得從當事人那裡獲得足夠且確實的訊息才行,提醒大家意外發生後記得:一、提供事故詳情:包括發生的日期和時間、地點,行車速度、行駛方向,甚至於天候、交通狀況等等訊息情節。

二、碰撞和刮傷損壞細節:善用手機拍照功能,儘可能從各個角度拍下自己與對方車輛的任何損傷,並確保報告事故時,口頭或書面描述和照片一致。

三、提供人車詳細資料:包括全名和電話號碼、駕駛執照和車牌號碼、保險單號、乘客姓名和聯繫方式、相關汽車廠牌,型號,年份和顏色等。

四、尋找目擊證人:萬一對方有意耍賴、甚至肇逃,就得尋求其他幫助,可與任何可能的目擊者交換聯繫方式。

五、留意欺詐性事故:遇到疑似「碰瓷」的欺詐性事故,不要心虛、害怕,立即通知保險公司和警察處理。

車禍理賠期限為2年,不用趕著5日申辦

有些保險公司會提到強制險申請要在「5日內」填寫理賠申請書,但依照強制汽車責任保險法第14條第1項規定,請求權時效消滅條件為:(1)自知有損害發生及保險公司時起,2年間不行使而消滅;

(2)自交通事故發生時起,逾10年者。

上述兩項條件符合其一即可,也就是說強制險申請期限只要在「事故發生兩年內」就可以了,不必急於一時趕著申請,可先將其他較緊急的事處理完(例如受傷先就醫),再備妥資料在期限內去申請理賠即可。

汽車險給你全面防護 確保人身財產安全

由於保險公司只是中介角色,理賠的關鍵主要還是在於自己的投保內容。依照各險種特性,賠付順位是先由強制險(政府規定強制投保,但僅限體傷、亡故)賠償,不夠的部分再由第三人責任險補上(包括財損等),最後還可以有超額責任險加強防護。其他附加的駕駛人傷害險、乘客體傷責任險等,都可視個人需求考量選擇,除了讓自己擁有更完善的保障,也能在意外發生時提供更多財務支援,確保開車上路無後顧之憂。

汽車險主要內容

|

項目 |

被保險人 |

我方乘客 |

我方車輛 |

對方駕駛乘客 |

對方車輛 |

路上其他行人 |

|

強制險(法定必保) |

|

V |

|

V |

|

V |

|

強制險附加駕駛人傷害險 |

V |

|

|

|

|

|

|

第三人責任險(含體傷+財損) |

|

|

|

V |

V |

V |

|

第三人責任附加駕駛人傷害險 |

V |

|

|

|

|

|

|

第三人責任附加超額責任險 |

|

|

|

V |

V |

V |

|

第三人責任附加乘客體傷責任險 |

|

V |

|

|

|

|

投保前有問題可先諮詢,一對一為你解惑!