車體險保乙式還是丙式?先瞭解差異就知道怎麼選!

車體險分甲、乙、丙式,一般車主投保以乙、丙兩式居多,有些人覺得保個基本就好,選擇丙式應該就夠了吧,但你知道那些選擇乙式的車主,他們與你的保障權益差別在哪裡嗎?

駕駛人身分會影響車體險保障

投保車體險的好處在於發生事故造成自己車輛損壞時,可以針對搶救措施、拖車、修繕等支出作理賠補償,而且不用為了等著與對方釐清肇事責任而拖延時間,就可以讓愛車及時進廠維修。車體險的保障主體雖然是車輛,但駕駛人的身分也會影響保障。一般車體險所限定的駕駛人身分包括:被保險人(車主)及配偶、同居家屬、四親等內血親及三親等內姻親。如果車輛並沒有要給這麼多人使用,可在投保時向保險公司提出「約定駕駛人」,將保障限制為車主及配偶,有些保險公司可擴大到子女,或自行指定其他對象。由於縮小駕駛人範圍,保費會有所調降,大多可降一成左右。

相反的,若車輛需要多人使用,且超過一般所限的駕駛人身分,例如朋友、同事等等,就要在投保車體險時加保「免追償附加條款」,則可避免其他人在發生事故時被保險公司代位求償。

除了駕駛人身分的因素,在一些特定情況下也會影響車體險保障,例如天災、自然耗損、第三者非善意行為所導致的車輛損失(除甲式可賠)等等,這些是不在車體險保障範圍內的。

乙式、丙式車體險各保障什麼?

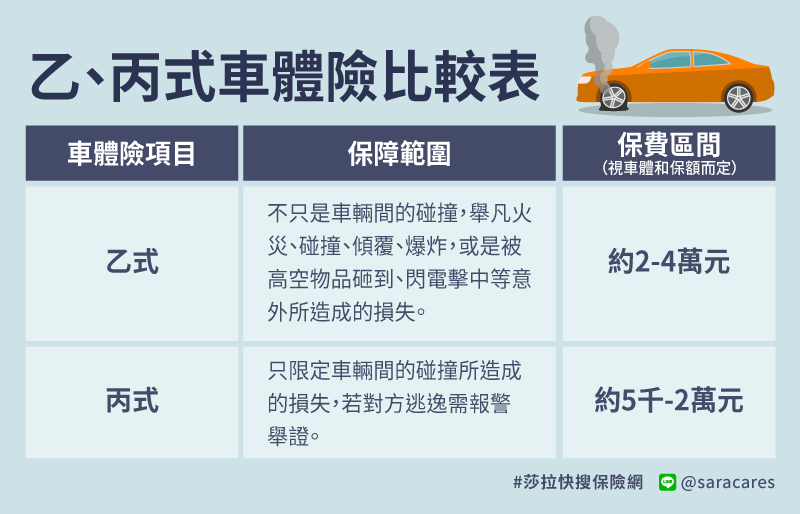

車體險之中,最多人投保的是乙式和丙式,它們保障範圍各不相同。就丙式來說,保障範圍僅車碰車意外,而且是有車牌的車輛才能申請理賠,如果撞到腳踏車、農用機、推土機之類沒有牌照的車輛是不在理賠範圍的。至於乙式,保障範圍擴大至車對物的碰撞或傾覆,以及火災、閃電等災害損失,沒有牌照的車輛也算在內。

乙式、丙式車體險選擇,除了看車齡還有4項指標

車體險要選擇乙式還是丙式,大多數的人或業務員會從車齡或車體價值來看,一般認為新車要保高一點,至於車齡較高、價值較低的中古車有基本保障就好,其實除了看車齡新舊之外,還要看幾個指標:1.對車輛損傷的在意程度

有些車主很在意車體損傷,像是新車或特有品牌的車輛,當然要選擇乙式車體險,甚至有人保到更高級的甲式車體險,不過在價格上也多出一倍以上。即使是車齡數年的中古車,如果車主真的不容許車輛有任何大小損傷,就將車體險保好保滿吧!

2.車輛用途

如果使用車輛時數較長,像是擔任外務工作、長途通勤等等,建議投保乙式車體險;若使用車輛時數短,使用目的單一且距離不遠,例如僅用於接送小孩或購物,可選擇丙式基本保障。

3.使用習慣及環境

如果擔心會A到車或有物體傾落造成車輛受損,還有是否常常行經容易碰撞、較具有風險的路段,如高速公路、鬧區,這些建議投保乙式車體險;若只是單純開固定路段,且為較安全區段如住宅區街巷,則可選擇丙式基本保障。

4.預算考量

如果新車車主,預算沒有太多,但還是想要比較完整的保障,或是新手上路,也可先投保乙式車體險;至於老司機開車技術高超,還是要個基本保障,適合選擇丙式車體險。

精選丙式車體險網路方案 $17,913起 保費立即試算

精選丙式車體險網路方案 $17,913起 保費立即試算

車體險怎麼賠?有3類理賠項目可申請

在車禍當下按照一般SOP進行:報警處理、傷者送醫,並通知保險公司,中間盡量保留充分證據,以利理賠及舉證時使用。

保險公司到場後,會勘估車輛損傷狀況,並與維修廠談如何修復,所以保戶千萬不要自行送修,一定要等到保險公司勘估損失。之後保險公司再依「代位求償權」向對方索賠,可理賠的項目包括:

1.救護費用:為維持損害之現狀或為防止損害之擴大所需之保護、搶救、搶修之正當費用。

2.拖車費用:移送受損被保險汽車至本公司同意之最近修理工廠所需之正當費用。

3.修復費用:包括修復工資、材料、裝配零件及訂購零件材料等所需之費用。

車體險申請理賠需準備的資料

保戶在申請車體險理賠時,記得準備以下資料:

1.理賠申請書。

2.汽車行車執照及駕駛人駕駛執照影本。

3.修車估價單及修妥後發票。

4.全損或推定全損且選擇全損現金賠償者,應提供公路監理機關報廢證明文件。

以上是基本必備資料,各家保險公司會依保戶實際情況,決定是否要求增附其他相關證明文件。

丙式車體險可在網路購買,乙式以上需透過業務

在購買管道上,甲式、乙式因需現場勘車,不一定每間公司或通路都有開放可網路投保;相較之下,丙式車體險幾乎都有開放,消費者可使用網路投保直接購買。最後,無論哪一式,消費者都得先釐清自己需求再去選擇,才能發揮保障的最大效用。