你的住院醫療險額度夠嗎?日額、實支實付大不同!(中)

為什麼需要提高住院醫療的給付額度?

上篇文章我們提到住院時,除了基本病房費用之外,還有一些需要去考量的事,大致如下:

1.住院天數拉長

當發生疾病、意外而住院時,我們很難估計自己需要住院多久。假設用2000元的日額給付,住2500元的病房,若是住院個幾天,負擔也不算大。但萬一拉長到二、三十天,自己本來能承擔的幾千塊費用,恐怕也開始變得吃不消。

2.良好的病房環境

如果住院天數略長,許多人也不喜歡待在較差的環境裡,尤其是年長者,通常都會希望能在安靜的單人病房中好好休養。這時如果提高保險額度,就能選擇較好的環境來治療,或許還會快一些些康復出院也說不定。

3.看護人成本

一般狀況下,住院醫療保單不會有「看護人支出」項目的理賠給付,但這項機會成本卻是一個我們會付出的無形代價。除了住院者本身失去收入外,照顧他的人如果是親人,也等於放棄自己的時間或工作,形成另一種損失。假如是請專門的一對一看護,有分12小時的半天制與24小時的全天制,價錢分別是一千多元、兩千多元不等。利用提高保額來彌補這塊損失,也是值得思考的方法。

4.醫療雜費支出

醫療雜費與手術費可以說是最難預估的支出,加上普通人不會有專業的醫療知識,如果只用日額幾千元的方式來規劃保險,一旦遇到重大手術、昂貴醫材跟標靶藥物時,就會難以負擔。

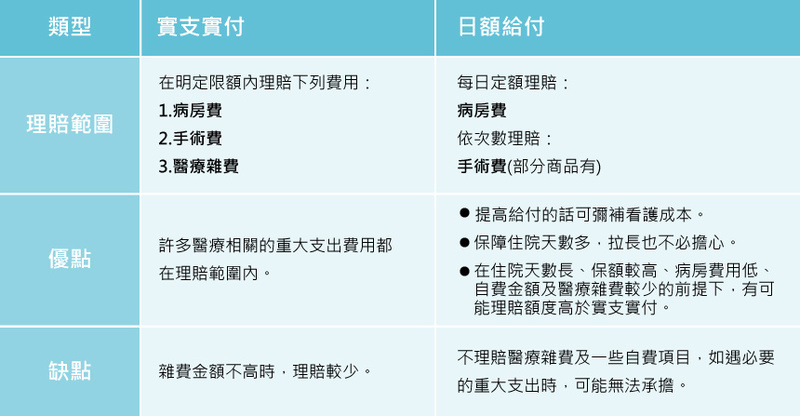

實支實付 vs 日額給付

瞭解為何要提高保額的原因後,接下來可以看看目前住院醫療險兩大給付類型的差異,衡量自己適合哪種:

※ 以上資料由SARAcares統整

我們舉個例來說明兩者差別:

假設王先生因病住院3天,這時如果是投保「住院日額2,000元」的醫療險,則能獲得理賠6,000元。但如果王先生是投保「實支實付」型的住院醫療險(額度10萬元),只要沒有超過規定的理賠上限,病房費一樣有賠,除此之外還多了相關醫療雜費的給付,包括:醫材(自費)、醫師指示用藥等等。

再舉第二個例子:

張小姐生了重病,需要住院30天,同時也要比較好的療養環境,因此選擇了3,500元的單人病房。但是她買的實支實付保單住院病房每日限額為3,000元,那麼還欠缺的15000元(每日不足的500元X 30天)就得自掏腰包。不過若是在一開始就有想過這種需長期住院,且要求品質或需要有人看護的情況,那麼選擇日額給付型,調高保額使每日住院理賠金達到3500或更高,就可以應付這些住院花費了。

結論:

如果住院天數短、雜費昂貴、醫藥花費大,適合「實支實付」;如果住院天數長、醫藥花費小、想彌補看護費,適合「日額給付」。

兩者兼容的方案

近年來還有一種實支實付的轉換方案,在「部分」理賠細項上,可以轉成日額理賠。當住院需要理賠時,能以被保險人的立場來評估,哪種理賠方式較有利就用哪種方式來賠,相當人性化,也免掉許多煩惱,因此頗受歡迎。例如,雜費項目高時,該項目就選用實支實付理賠;雜費低或住院天數長時,該項目就改用日額理賠。

如何?聽完後,是不是覺得這種「實支實付轉日額」的方案很方便呢?還想要知道住院醫療險有哪些注意事項和細節嗎?歡迎接著看:你的住院醫療險額度足夠嗎?(下)

投保前有問題可先諮詢,一對一為你解惑!