車禍理賠賠給誰?圖解各種機車險的應用

「和別人相撞,我有保強制險,能不能要求對方理賠?」

「不小心撞到高級車,怎麼辦?」

「撞到人要賠償,自己車子也毀損了,沒錢修真想哭!」

車禍發生時,你是否也有相同的疑問與困擾呢?

尤其機車是「肉包鐵」,一旦出車禍大多損傷慘重,不但有體傷,還要面臨車子毀損的花費,真是一個頭兩個大,不僅影響到自己,連帶家庭、工作等各生活面都有可能因此變動,而這些風險,其實可以事先做好預防,就是運用機車險將風險轉嫁。機車險種類眾多,除了一般熟悉的強制險,還有第三人責任險、超額責任險、駕駛人傷害險、乘客體傷責任險、車體險等等,在車禍發生時,保障的對象與功用也不同。

上圖是兩車相撞發生車禍,讓我們來按圖釐清一下狀況:

【開始之前,得先知道保險的基本人稱】

想要知道怎麼賠、賠給誰?就得先弄清車險內容所涵蓋的相關人員說明!1.第一人:駕駛人。

2.第二人:同車乘客。

3.第三人:除第一人及第二人以外,通常指對方車輛的人及行人。

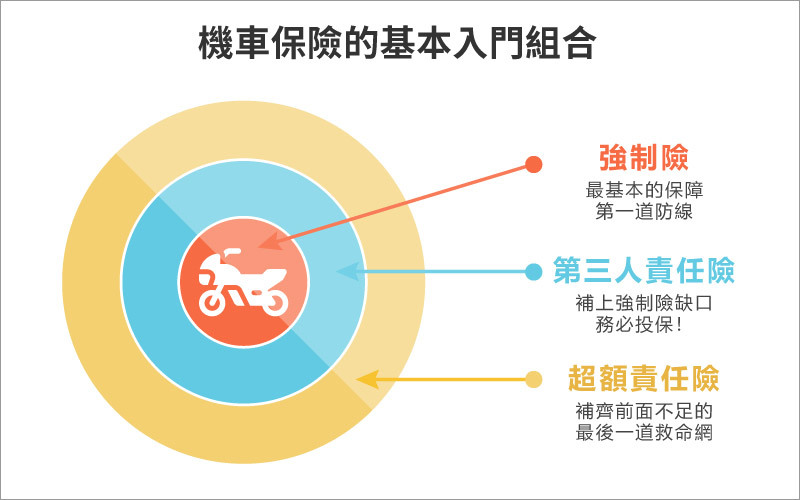

【機車險解析一:自己保的強制險,是賠給別人的】

自己所投保的強制險是在發生車禍撞到別人時賠給對方及同車乘客的,但只限於人身體傷,理賠額度上限分別為醫療20萬(包括急救、診療、接送以及看護費用)、失能殘廢5~200萬、死亡理賠200萬;反之,別人撞到你也是如此,但如果肇事一方沒有投保的話,所有賠償將由他自己全額負擔。

強制險的概念是約束駕駛者的行車責任,理賠範圍為(1)同車乘客(2)車外第三人的體傷賠償。它不含財物損失,且理賠有上限,駕駛人也不在理賠範圍內。

強制險的概念是約束駕駛者的行車責任,理賠範圍為(1)同車乘客(2)車外第三人的體傷賠償。它不含財物損失,且理賠有上限,駕駛人也不在理賠範圍內。

【機車險解析二:強制險理賠額度的不足,由第三人責任險彌補】

第三人責任險的保障對象為第三人,分為人身傷害或財物損失兩種,以補足強制險不足的額度。

如果有預算考量,「強制險」+「第三人責任險」是建議投保機車險的最基本組合。

如果有預算考量,「強制險」+「第三人責任險」是建議投保機車險的最基本組合。

【機車險解析三:撞到高級車,理賠額度過高就用超額責任險】

如果前面兩項保險額度填不滿車禍理賠金額,就只好出動超額責任險,它適用於乘客與車外第三人,體傷與財損皆為理賠範圍,而且投保額度上限也比較高,在突發的高額理賠狀況下是很好用的。

超額責任險大多附加在第三人責任險,它的理賠範圍與第三人責任險一致,等於是第三人責任險的延伸加大版,若擔心只保第三人責任險不夠賠,建議再加保這一項。

超額責任險大多附加在第三人責任險,它的理賠範圍與第三人責任險一致,等於是第三人責任險的延伸加大版,若擔心只保第三人責任險不夠賠,建議再加保這一項。

【機車險解析四:專門保障騎士本人的駕駛人傷害險】

若自己為肇事方,無人賠償還得賠給別人,但這還不打緊,自己受了傷,只有駕駛人傷害險救得了你,尤其機車族受傷機率遠比汽車族高得多,更需要這樣的協助。不過要注意的是,駕駛人傷害險並非獨立購買,它是附加在強制險或第三人責任險之下,所以一定要先投保兩者之一,才能購買駕駛人傷害險,其差異如下表:

兩種駕駛人傷害險範圍及項目大不相同,但不少人會先從保費著手考量,其實應考量的是自身容易遇到的狀況,建議以範圍較大的第三人責任險附加駕駛人傷害險為主。

兩種駕駛人傷害險範圍及項目大不相同,但不少人會先從保費著手考量,其實應考量的是自身容易遇到的狀況,建議以範圍較大的第三人責任險附加駕駛人傷害險為主。

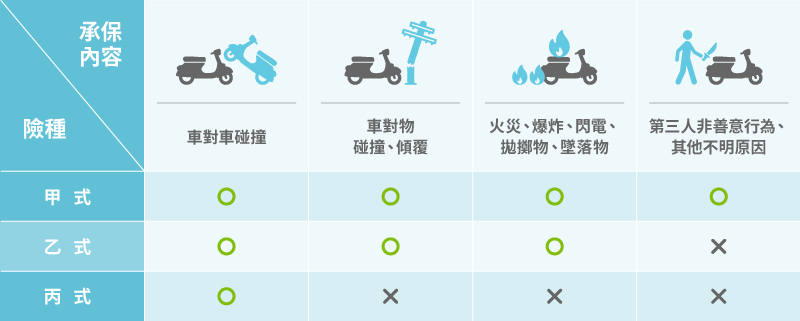

【機車險解析五:考量自身駕駛經驗,車體險選對甲乙丙】

發生車禍時,車體的損壞可以由車體險的理賠來補貼,分為甲乙丙三式,保障範圍如下表所示:

車體險的保障對象是駕駛人的財損範圍,而體傷是在於駕駛人傷害險的保障,騎士自身若想要完善保障,建議兩者可以一併投保,但目前線上投保項目並非各家保險公司三式皆有,若想要取得較完善的甲式或乙式,有些還是得透過業務專員服務。

車體險的保障對象是駕駛人的財損範圍,而體傷是在於駕駛人傷害險的保障,騎士自身若想要完善保障,建議兩者可以一併投保,但目前線上投保項目並非各家保險公司三式皆有,若想要取得較完善的甲式或乙式,有些還是得透過業務專員服務。

【事故狀況解析六:常載人的騎士,必備乘客體傷責任險】

有時出車禍,後座載的人受到的損傷反而更嚴重,雖然有強制險可賠償,但額度有限,若有乘客體傷責任險就可以加強此項理賠,賠償範圍包括乘客體傷、殘廢或死亡,但須在我方駕駛為肇事責任者且乘客提出求償的情況下才會啟動。

乘客體傷責任險附加於第三人責任險,經常搭載朋友、客戶或工作職業有相關性的駕駛人,建議加保。

乘客體傷責任險附加於第三人責任險,經常搭載朋友、客戶或工作職業有相關性的駕駛人,建議加保。

不同的對象適用於不同的車險,無論是駕駛人、乘客、第三人,只要上路就曝露在風險中,當我們一味擔心馬路三寶或移動式神主牌,不如先為自己設想,建立預備機制,在事故一發生時就能立即啟動給予救護,不用害怕車禍理賠會壓垮自己。因此,在投保時先檢視自己的生活習慣,若能把相關人士一併考慮進去,才能盡可能轉嫁風險,讓自己不至於因意外而陷入難以解決的困境。

投保前有問題可先諮詢,一對一為你解惑!