旅平險必加「海外突發疾病」保障,生病就醫不用愁

旅遊新聞事件中最讓人沉重的,莫過於身處異鄉因需要緊急接受手術治療而產生龐大的醫療費用。先前有一名女性民眾到日本旅遊,突然發生腦動脈血管瘤破裂而緊急動手術,醫藥費高達千萬元,但因她沒買任何旅平險,也沒有其他保障及補貼,家屬無力支付,拖了一個多月只能滯留在國外無法回台,後來經各界募款及協助,才得以返國。

旅平險不是只有考量班機延誤的高額理賠金,出國生病是所有旅客不想發生的事,「海外突發疾病」才是老司機的重點考量。萬一不幸遇到超展開狀況,保險才能真正派上用場!

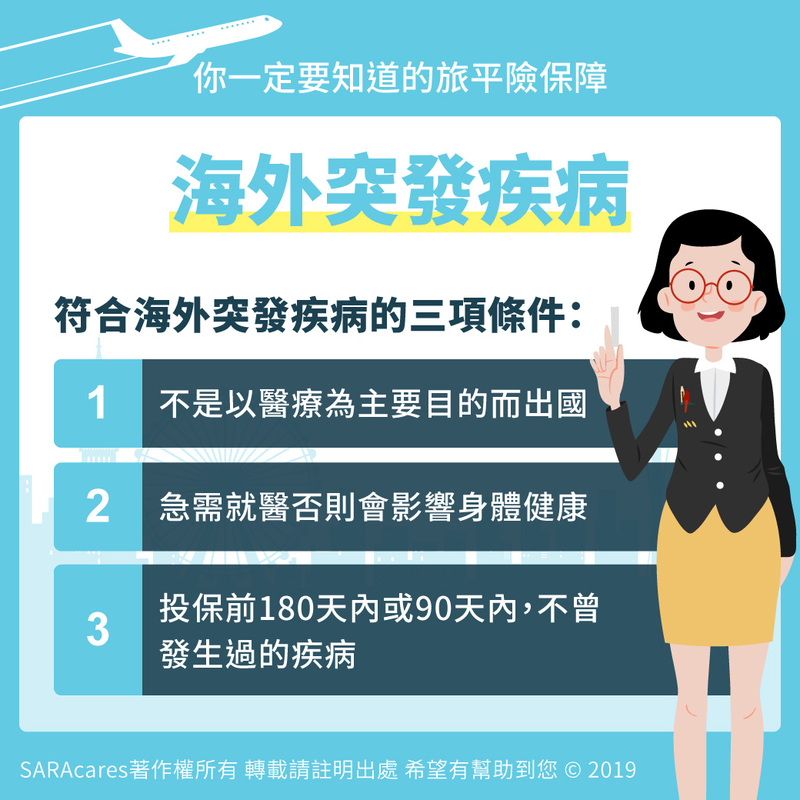

「海外突發疾病」的定義?

顧名思義,海外突發疾病必須符合「海外」、「突發」與「疾病」的定義。雖說每家保險公司對「突發疾病」的定義不盡相同,但整體來說,它必須符合非以醫療目的出國、需緊急就醫、並且投保前90或180天內不曾生發生過該疾病。

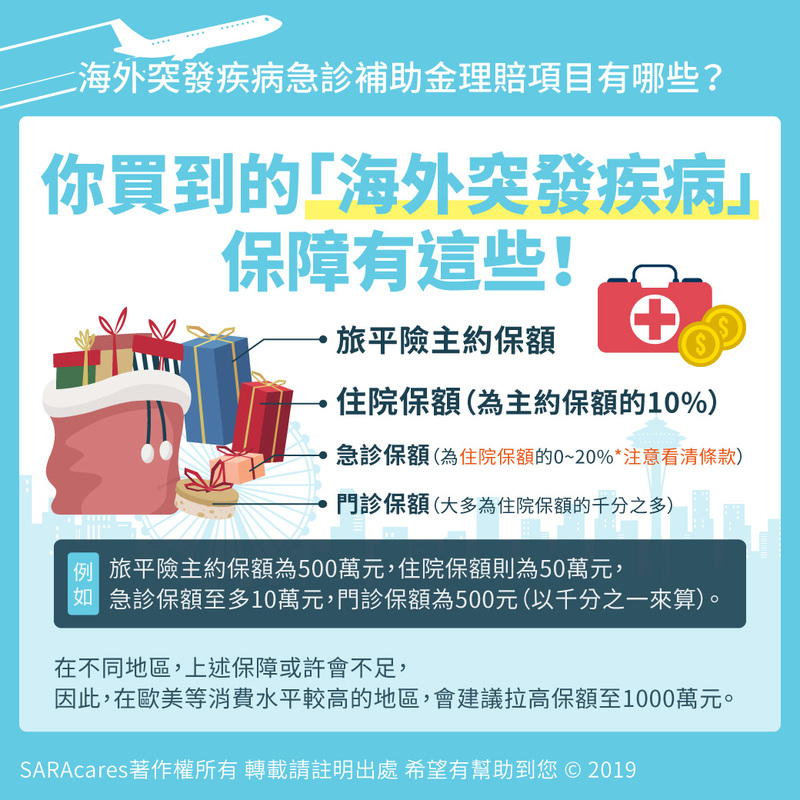

海外突發疾病有哪些保障?

海外突發疾病急診補助金包括「住院、急診、門診」三項理賠項目,其中各家方案差異最大之處,就是「急診和門診」的部分。另外也建議前往消費水平較高的地區,最好拉高保額,以應付高額醫療支出。

>>想擁有這些保障?出國前利用快速投保立即看2019旅平險熱銷專區

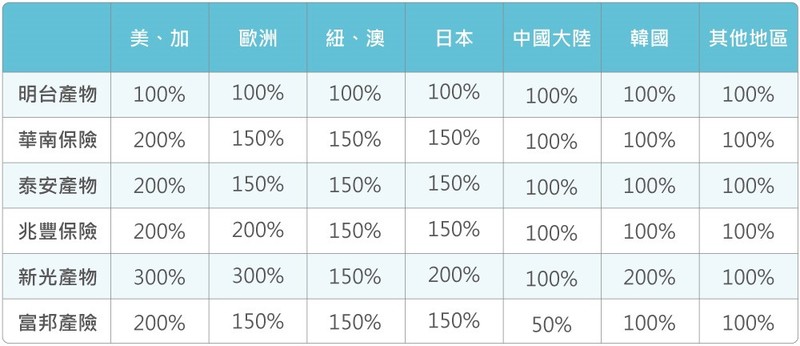

針對特定地區加乘理賠金額的「海外突發疾病」,更值得參考!

大多數保險公司會附加海外特定地區理賠調整係數,像是消費水平較高的歐美等地區,會有加成係數讓保障翻倍,而各家方案比例不一,計算上是以「海外突發疾病住院醫療保險金」乘以「海外特定地區限額調整係數」=實際理賠金額。這對保戶來說是加強保障,若旅遊目的地恰巧是這些地區,不妨多家比較看看。

SARAcares 2019各家保險公司最新海外特定地區優惠加成表

關於海外突發疾病的資訊你瞭解了嗎?

為了不讓一場疾病成為壓垮家庭經濟的重擔,在計劃出國前,別忘了給自己一份保障卡安心!